现如今生活成本高,生活压力大,三口之家的小家庭,除了日常开支车贷、房贷,新生儿的哺育、教育外,小两口还承载着赡养双方父母的责任。这种“4+2+1”的模式,在中国普遍存在。

巨大的生活压力,加上忙碌的工作,使得这些年轻人的健康状态不容乐观。然而积蓄本就不多,在商业保险的选择自然是多家对比,性价比是他们首要考虑的。

支付宝近期上线的“网红”保险产品“相互保受到广大用户的亲睐,上线仅9天时间,加入总人数突破1000万。“相互保”0元加入先享保障后交费的模式,加之低门槛的互联网保险为何能获得这么多用户的加入?蚂蚁金服副总裁尹铭表示,一方面是因为用户广泛存在的大病保障需求被唤醒,另一方面也是蚂蚁金服长期积累的保险科技能力在这个产品上充分的体现。

“相互保“火了,但有网友留意到“相互保”的保额最高为30万元(40岁以下),最低为10万元(40-59岁),保额显得过低了,且60岁就不在保险范围内,表示这似乎显得不太近人情。针对此问题,有关保险专家给出了答案:

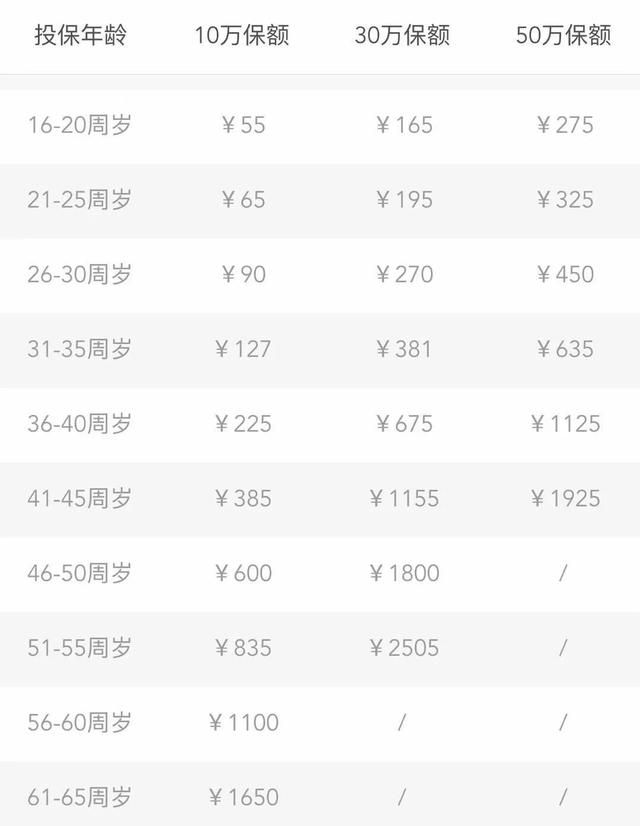

以为某公司重疾险保障情况为例,该保险与“相互保”较为类似,一年期,含100种重疾。

通过图片我们可以看到40岁保费是20岁的4倍,而50岁的保费是30岁的六七倍。

只不过,“相互保”是采用保额差别来体现保费差别罢了。至于60岁自动退出的问题,和一年期产品过了一定年龄段不能续保了是相同的道理。

据悉,“相互保”采用风险共担的机制,加入保障计划的蚂蚁会员可以0门槛享受保障,等到真正有人患病,需要产生赔付时才参与费用分摊,自己患病则最高可获30万保障金。这正是互联网特色的“人人为我,我为人人”的互助体验。

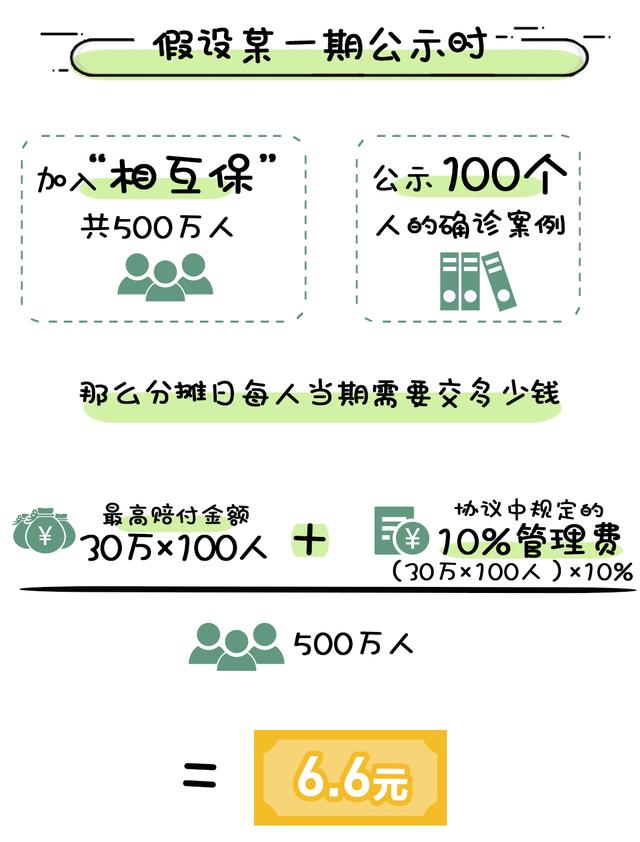

由于保费采用分摊机制,即根据实际发生赔付案例的情况进行费用分摊,所以保费较低,单一出险案例,每个用户分担不超过一毛钱。虽然,“不超过一毛钱”很吸引用户,但“相互保”毕竟是一个“众人拾柴火焰高”的保险服务,最关键的问题还是,一年下来用户究竟会分担多少费用?对此,信美相互总精算师曾卓表示,“相互保”的分摊额度与相互保成员的实际重疾发生率高度相关,而实际重疾发生率受人群的年龄分布、性别分布、地域分布等多种因素影响。基于国内的重疾发生状况,预计第一年参与的成员每人需分摊的实际金额需要一两百元。

根据有关数据显示,中国的重大疾病癌症治疗平均费用为50-60万,全国因病返贫占贫困人口42%以上,而2017年我国健康险的市场渗透率仅为9.1%。在健康保障领域,社保主要覆盖基础保障,商业保险价格又相对较高,不少需要保障的工薪族、普罗大众对保险缺乏了解,相互保也许打开更多大众对保险的认知。

为了保障公开透明,“相互保”除了遵循法律法规进行信息披露外,还引入了两大措施:一是设立公示制度,接受全体成员监督,确保只赔给应该赔的人;二是引入了区块链技术,所有的赔案相关证据、资金使用流向通过区块链上的公证处、司法鉴定中心、电子证书中心、法院等全节点见证,除不可篡改外,也具有法律效力。

商业保险作为补充险,用户可在众多的商业保险中进行自由选择,进行性价比的对比。尹铭表示,“相互保”跟传统的重疾险绝不是替代关系,而是一种补充和前期用户教育的过程。希望可以通过“相互保”这种更有体感的方式,培养用户的健康保障意识,推动整个中国的保险用户教育。

Copyright 1997-2022 电脑报官网 All Rights Reserved

渝公网安备 50010302003670号

渝公网安备 50010302003670号